¿En qué consiste?

A partir del 2012 con la reforma previsional, comenzó la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales, con la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015.

A partir de enero 2015, la obligación de cotizar no admite excepción y todos los trabajadores a honorarios deberán cotizar para pensiones y accidentes del trabajo. En el caso que los trabajadores a honorarios no realicen el pago de sus cotizaciones previsionales mensualmente, deberá pagar las cotizaciones anualmente, a través de la declaración de renta en el año siguiente.

En el caso de cotizaciones para salud la obligación comenzó a regir en el año 2018.

Personas obligadas a cotizar:

Dirigido a todas las personas que trabajan de forma independiente y emiten:

Personas no obligadas a cotizar:

Cobertura parcial de cotizaciones para salud y pensiones:

Existe la posibilidad de cotizar por concepto de pensiones y salud por un porcentaje menor de la renta imponible para efectos previsionales, el que aumentará gradualmente según el siguiente cronograma:

Conceptos que pagamos con la cotización:

Es obligatorio cotizar por concepto de pensiones, salud, accidentes del trabajo y para el seguro de acompañamiento de niños y niñas (SANNA):

Seguro de Invalidez y Sobrevivencia (SIS)

Pensiones (AFP)

Si no se pagan mensualmente, estas cotizaciones deben cancelarse anualmente durante la Declaración de Renta.

Beneficios de cotizar:

Cotizar le da derecho a:

·Pensión de Vejez, Invalidez y Sobrevivencia

·Seguro de Accidentes y Enfermedades Profesionales

·Prestaciones de salud en Fonasa o Isapre

·Asignación familiar

·Afiliación a Cajas de Compensación

·Rebajas tributarias por APV

Accedes a una cobertura de un 100%, luego de destinar la totalidad de tu retención de impuestos a las cotizaciones para todos los regímenes de Seguridad Social.

Esta opción, por ejemplo, te permite recibir: subsidios por incapacidad laboral (licencias médicas), ya sea por enfermedad común, pre y post natal, parental laboral o por enfermedad de un hijo o hija menor de un año, calculados por el total de su renta, manteniendo tu nivel de ingresos.

Es decir, el monto de tu licencia médica se calculará según la renta imponible, el 80% de la renta bruta anual percibida en 2024, dividida por 12.

¿Cuánto se debe cotizar?

¿Cómo se pagan las cotizaciones?

Opción 1: Pago mensual (voluntario)

Opción 2: Pago anual

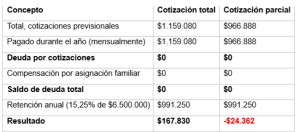

¿Cómo se calcula el monto a pagar en la Declaración de Renta?

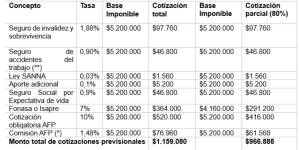

A continuación, le dejamos el siguiente ejemplo:

·Trabajador con pago mensual de cotizaciones.

Contexto:

Recomendación

• Realizar los pagos mensualmente permite asegurar cobertura continua y evita deudas imprevistas en la declaración anual.

• Revise sus cotizaciones solicitando un certificado en su AFP, este trámite puede realizarlo online.